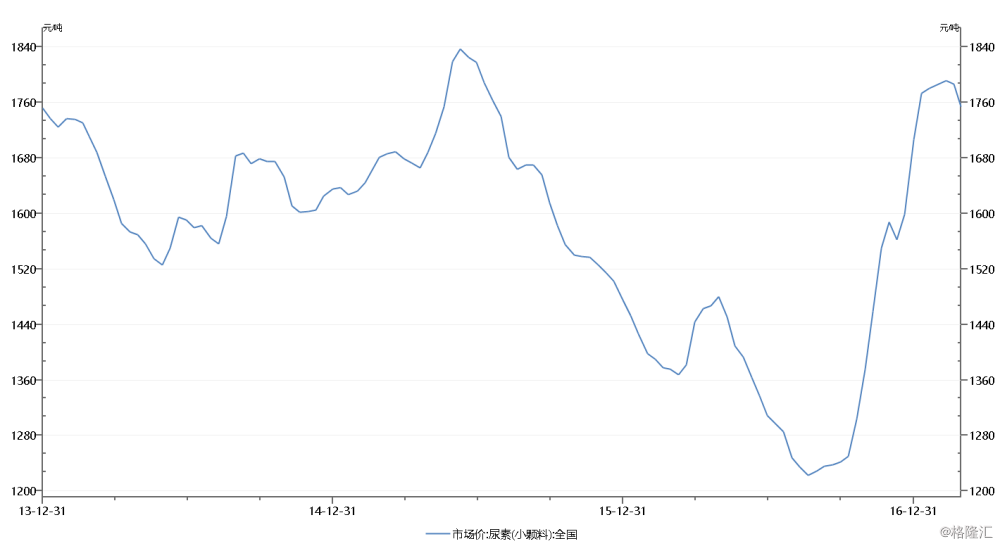

尿素的价格,自从2016年三季度开始出现了持续的上涨,而在这涨价的背后,说不定可能出现靠谱的投资机会。

在寻找投资机会之前,首先需要分析下尿素行业的现状,确认尿素价格的上涨并不是昙花一现,最好是未来还有持续上涨的空间。

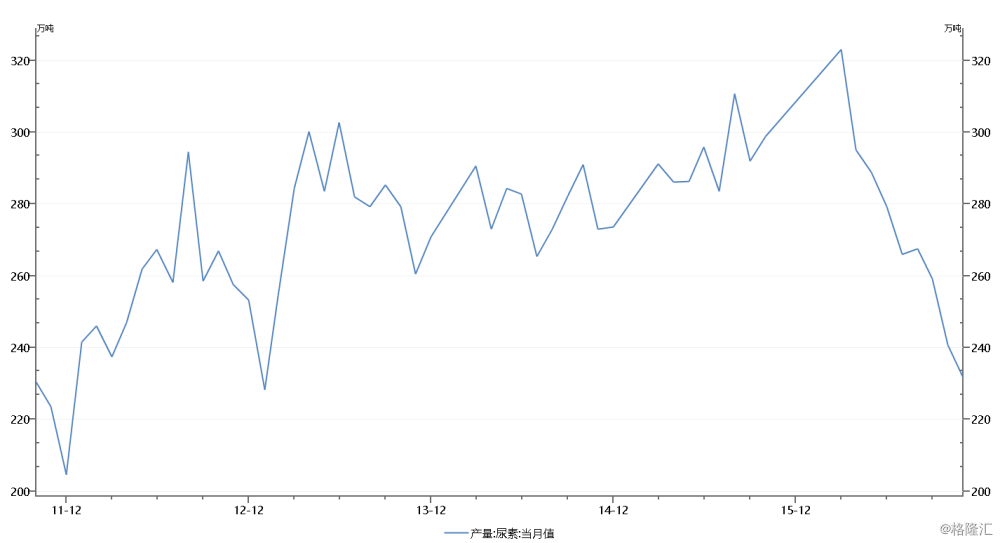

春季化肥旺季即将到来,一般来说,春耕是一年中最重要的农业季节,春耕对化肥的需求占到全年需求的60%,所以这几个月也是化肥需求最旺的季节。但从现在的情况看,尿素春耕市场的供需存在缺口,所以可能会使得尿素价格未来继续上涨。未来涨价的动力之一来自产量的不足,虽然从去年下半年开始,尿素价格已经开始上涨,但是由于甲醇的盈利情况好于尿素,所以很多尿素生产企业都转产生产甲醇和合成氨了。

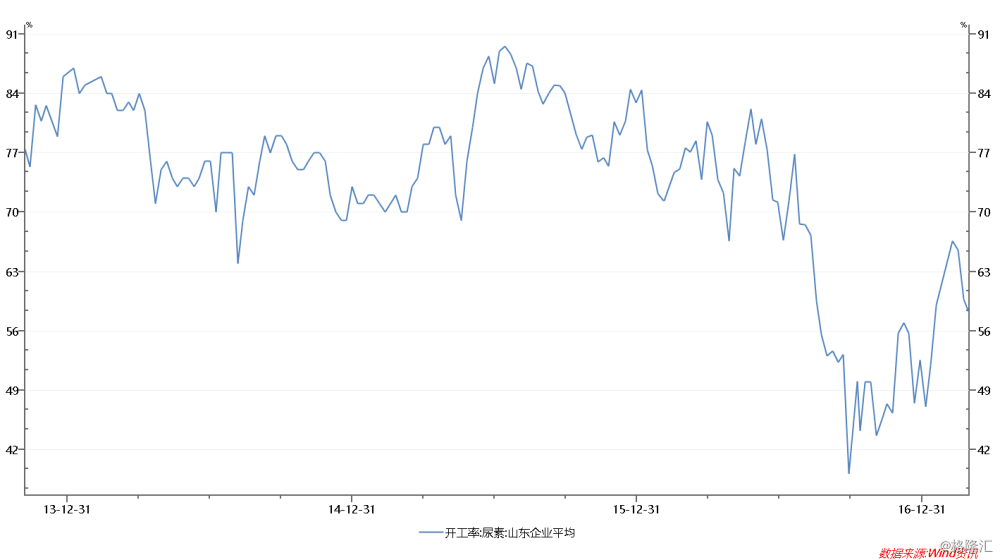

尿素企业开工率虽然有所反弹,但从下图可以看出整体的开工率仍然维持低位。按照一般化肥企业一至两个月的存货周转天数,从开始生产到满足市场需求最短可能也要一个月,所以到时候市场可能出现尿素紧缺的状况。

从16年开始,尿素产量不断下滑,目前市场上尿素的保质期大约在一年左右,所以可以大致猜测目前市场的库存肯定不会高。

目前尿素的生产装置是和合成氨装置一体化建设的。所以除了生产尿素之外,还可以生产甲醇和三聚氰胺。对心连心来说,2017年1月,公司公告计划在河南省新乡市的化肥生产基地第四厂投资约9300万,建设一组生产甲醇的装置,该项目的建设周期计划为10个月。投产后预计第四厂每年可新增最多30万吨甲醇的生产能力,并允许公司根据不同时期的市场环境及产品盈利情况自行控制第四场原有产品尿素及新增甲醇的产量。

另外在心连心新疆的生产基地里,目前已有6万吨的三聚氰胺产能,计划继续增加6万吨的三聚氰胺产能。三聚氰胺是一种有机化学中间产品,是涂料,皮革,塑料,纺织,造纸等工业企业生产中所必备的精细化工原料,该装置的成功投产将促进本集团消化自身尿素产能。

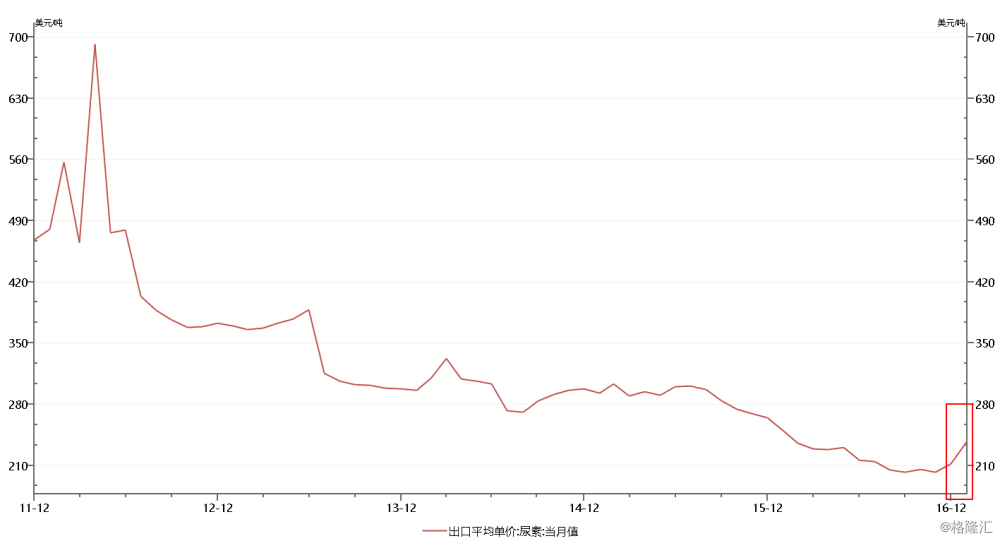

2016年底,国务院取消了国内尿素出口关税,从2017年1月1日开始执行,国外尿素的工艺主要采用天气,国内主要采用煤,但考虑到人民币的贬值趋势,以及1月份,也就是取消关税之后,尿素出口价格开始拐头向上,我们可以期待中国尿素出口价格的持续向上。

其实今天主要要说的就是港股一家主营业务以化肥为主的上市公司,中国心连心化肥(1866.HK)

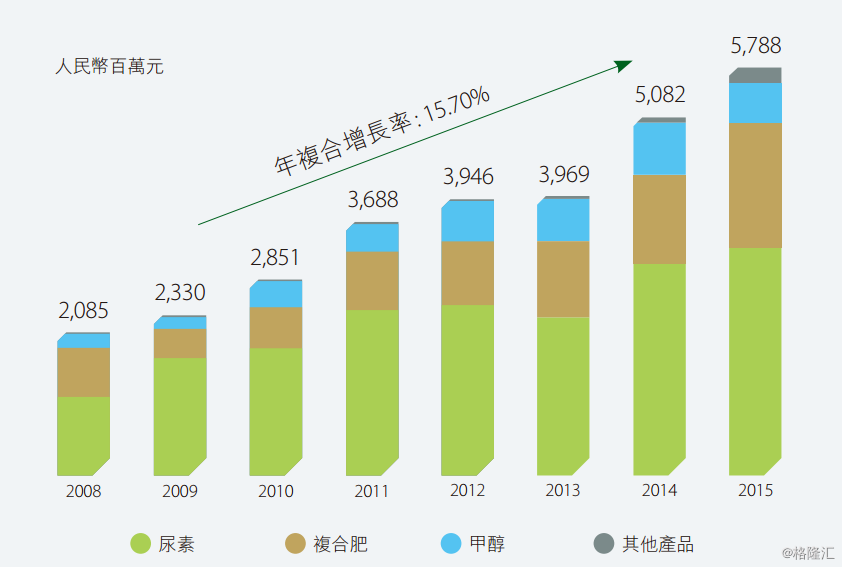

中国心连心化肥主要生产尿素,复合肥,甲醇和三聚氰胺。按照公司过去年报的数据,尿素的收入,占了公司整体收入一半左右。

尿素260万吨,其中130万吨是采用的水煤浆。目前尿素的工艺主要是气头工艺,固定床工艺和水煤浆工艺,其中气头工艺总体成本最高,水煤浆工艺成本最低。另外复合肥185万吨。甲醇30万吨,三聚氰胺6万吨。

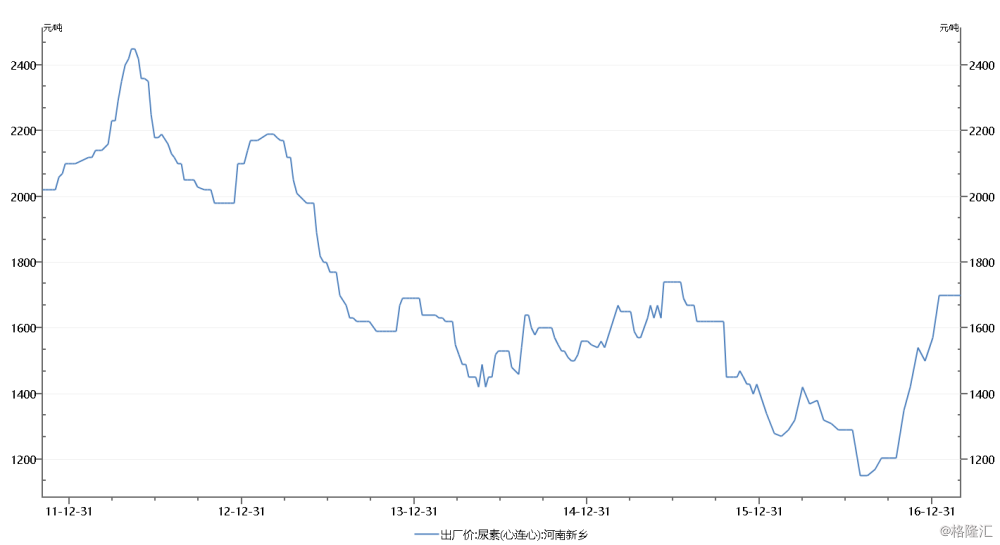

从去年三季度尿素价格创了新低之后就一路开始反弹,从最低点的1150上涨到了最近的1700,上涨幅度非常夸张。

2016年5月25日,自愿公告,江西省九江市附近投资建设清洁生产综合利用项目,生产合成氨,高效尿素,高效复合肥,工业气体,甲醇及下游精细化工产品。分两期建设,一期计划60万吨复合肥,80万吨尿素,其中首先建设复合肥项目,建设预期1.5年,尿素项目的开展将会更具复合肥项目的运行情况及届时市场情况而定。二期计划产能80万吨尿素和40万吨甲醇,建设周期3年。

2016年6月14公告,将在河南新乡现有厂区空地,建设年产能20万吨的硫基复合肥装置,项目包含两条10万吨的身产线以及配套氯化钾装置,预期建设周期12个月,投资总额1.12亿。

2016年10月28日,在江西省九江市投资1.2亿元建设一组30万吨的复合肥装置,建设时间预期一年,先小幅试探华南市场,以便将来产能扩张。因对三聚氰胺需求增加,公司再投资5.9亿元,建设第二套年产能6万吨的三聚氰胺生产装置及相应生产设施,建设周期预期为23个月。届时,公司新疆基地三聚氰胺产能将达到12万吨。

2017年1月,公司计划在河南省新乡市的化肥生产基地第四厂投资约9300万,建设一组生产甲醇的装置,该项目的建设周期计划为10个月。投产后预计第四厂每年可新增最多30万吨甲醇的生产能力,并允许公司根据不同时期的市场环境及产品盈利情况自行控制第四场原有产品尿素及新增甲醇的产量。

由于化肥是个重资产行业,公司负债率很高,大约有70%的水平,所以公司现金流的安全对于公司来说就很重要。

从16年中报分析,利息支出约1.5亿多,EBITDA有5亿,资本开支4.5亿,债务增加2.5亿。总体来说,公司的现金流入和利息加资本支出相差不大,长期发展危险性不大。2016下半年市场情况不佳,公司大概率会减少资本开支。

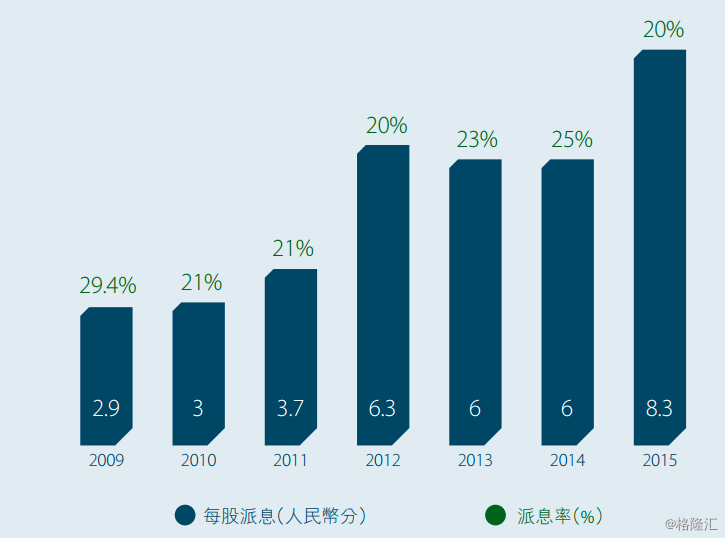

从2009年至今,公司持续派息,派息率稳定在20%以上,可见公司对于派息的政策非常稳定,这对中小股东来说是好事。

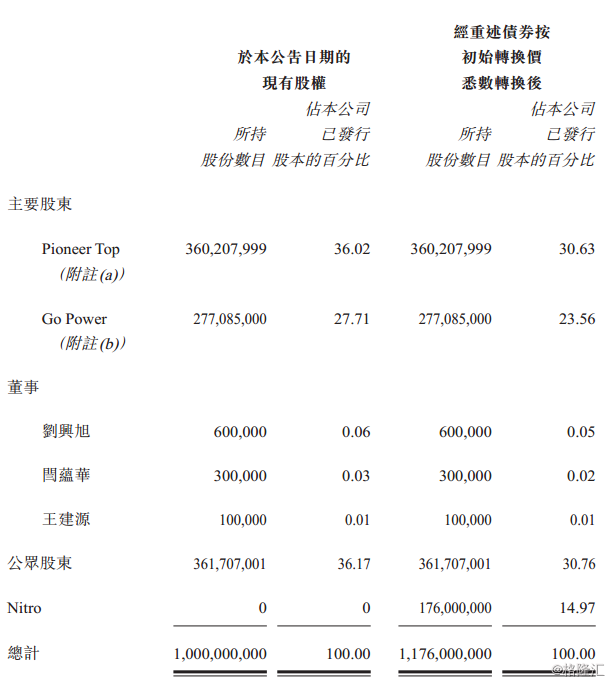

公司曾经在2011年12月21日发行过一轮可换股债券,与2016年12月21日到期,到期这天,公司和债券持有人重新修改了债券条约,延长了债券到期日为2018年12月21日,利息从4.5%修改至2%,转股价仍旧为1.84人民币,相当于约2.07港币。所以短时间,大家可能并不必过多担心CB转股对EPS的摊薄。

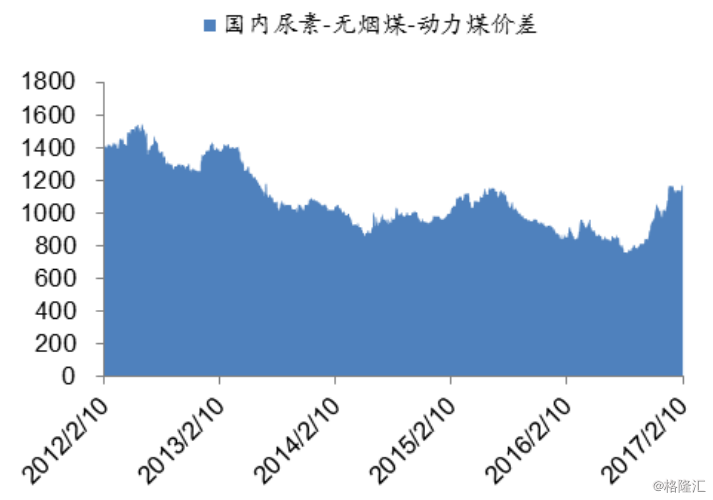

从行业判断尿素的市场价格会继续上升,虽然尿素主要原料的煤价也在上升,但是我们看到从三季度开始,尿素和煤的价差越来越大,这对于今后提高尿素的毛利率都是有帮助的。

从上图我们也可以大致得出这样的结论,2016年公司尿素的销量和毛利都会大幅下降,如果不出意外毛利率应该都是历史低位,但是公司到目前为止都没有发出赢警,说明公司对成本的控制和对市场的把握都非常不错。

按照2017年的尿素价格走势,我们相信整个行业都会走出历史的低谷,看看 2016年这份年报会不会把股价砸个坑,如果是,那么这一定是个黄金坑。