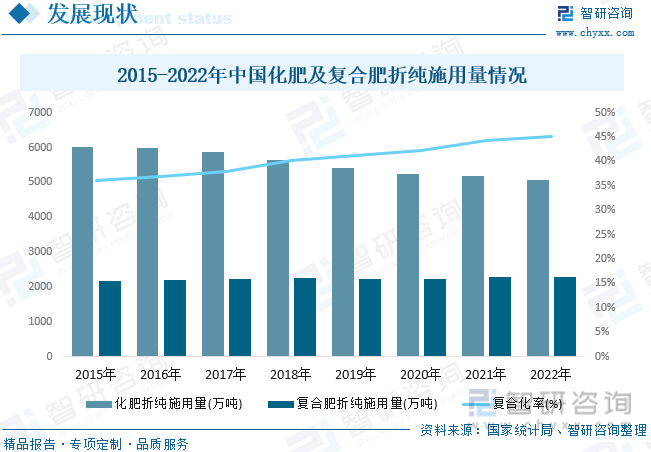

复合肥特别是新型复合肥相较于单质肥料利用率较高、养分吸收快速、对土壤环境污染较小,使得近年来行业认可度不断的提高,化肥复合化率也随之持续增长。据资料显示,2022年我国化肥折纯施用量为5079.2万吨,其中复合肥折纯施用量约为2297.33万吨,复合化率约为45.2%,较2015年增长9.1个百分点。

关键词:复合肥行业发展的新趋势 复合肥行业市场规模 复合肥行业重点企业 复合肥施用量

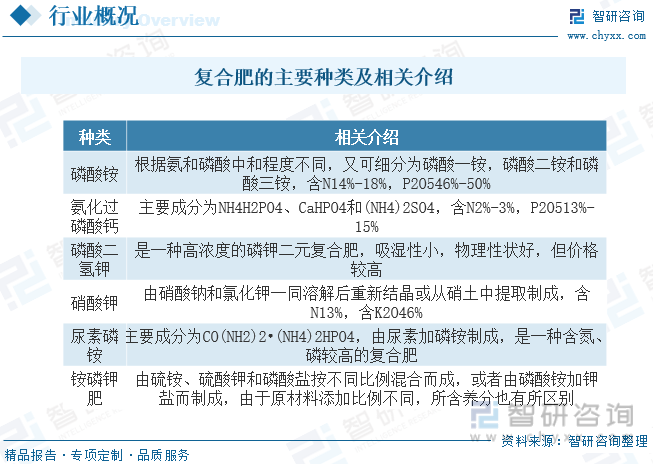

复合肥料是指经过化学反应和(或)物理反应加工制作而成的含有作物主要营养元素氮、磷、钾两种或两种以上养分的肥料,具有养分含量高、副成分少且物理性状好等优点,在农业生产中施用复合肥可以为作物提供多种营养元素,提高肥料利用率,有利于节约劳动力,促进农作物高产稳产,是农业生产现代化中的重要一环,具备省工、省力、节省本金等诸多优势,适应农业发展大势。复合肥通常由三大基础化肥原料(氨肥、磷肥、钾肥)加工制作而成,传统的复合肥最重要的包含磷酸铵、氨化过磷酸钙、磷酸二氢钾、硝酸钾、尿素磷铵、铵磷钾肥等。

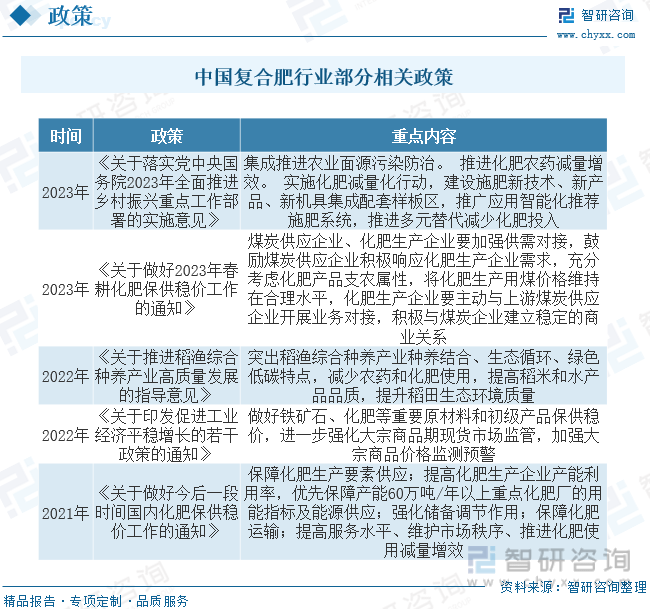

2020年以来,受各种各样的因素影响,国际粮食贸易削减,各国更加重视粮食安全,加大粮食支持政策,推动化肥需求提升,同时全球货币量化宽松政策导致化肥生产所需大宗商品的价值攀升,氮、磷、钾、硫磺价格不断走高,化肥价格持续高位运行。为应对国际化肥行业的不稳定因素,国家先后出台各项政策推动国内化肥行业的“保供稳价”工作,具体措施包括出口法检、化肥商业储备、成立化肥保供专班、保障重点化肥生产公司制作要素供应,下达重点化肥生产企业最低生产计划等,政策取得显著成效。

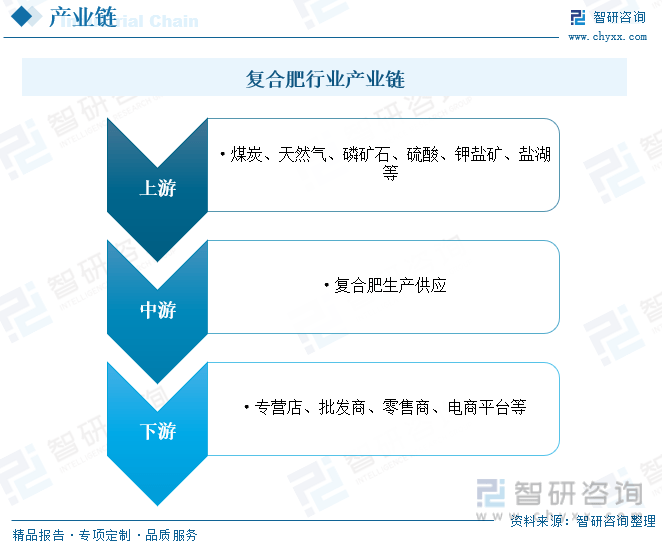

复合肥行业产业链上游为原材料供应环节,最重要的包含煤炭、天然气、磷矿石、硫酸、钾盐矿、盐湖等,目前,国内煤炭、天然气、磷矿石等矿产资源相对丰富,但国内钾矿资源较少且盐湖禀赋较差,氯化钾及硫化钾市场比较依赖于海外进口,导致国内钾元素复合肥市场行情报价偏高;中游为复合肥生产供应环节;下游为复合肥销售流通环节,由于农业上精准施肥的发展要求,国内复合肥行业产品配比需根据地域不同做出改变,需要直接与农业生产者沟通联系,但国内复合肥产品主要是通过中间商渠道去到消费端,制造商缺乏直接商品反馈来源。

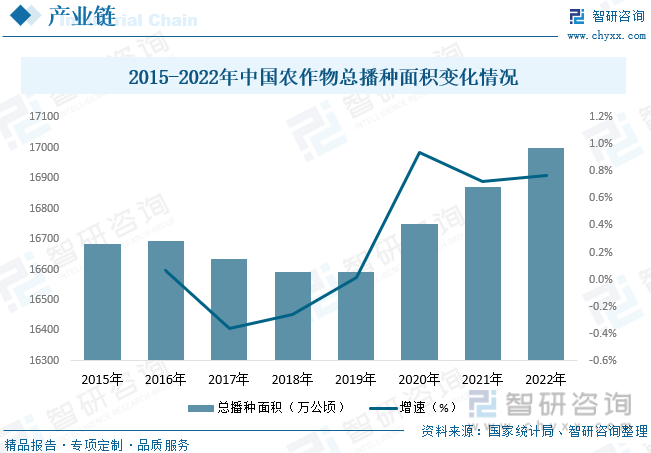

复合肥直接对接的是农业生产,农业种植结构的变化、和种植培养面积的改变都会对复混肥料的需求量有着直接影响。从我国农作物播种情况去看,近年来,我国农作物播种面积整体呈波动上升的趋势,2016年-2019年期间,随着我们国家农业种植结构调整优化,大量低质低效的作物被摒弃,使得我国农作物播种面积慢慢地减少。2020年以来,在政策补贴、支持的情况下,农民种植积极性逐步的提升,农作物播种面积也随之回升。据资料显示,2022年我国农作物播种面积达16999.1万公顷,同比增长0.8%。

我国是一个人口众多的国家,粮食生产在农业生产的发展中占有重要的位置,而肥料作为粮食种植过程中的重要农资产品,自起步以来,一直受到国家政策的全力支持,行业发展十分迅速,但随之而来的就是严重的产能过剩问题。自《到2020年化肥使用零增长行动方案》发布以及后续在供给侧改革、环保要求持续加码、行业准入门槛不断的提高、原材料价格上行等多方因素的影响下,我国肥料行业发展逐渐回归理性。从施用量方面来看,复合肥特别是新型复合肥相较于单质肥料利用率较高、养分吸收快速、对土壤环境污染较小,使得近年来行业认可度不断的提高,化肥复合化率也随之持续增长。据资料显示,2022年我国化肥折纯施用量为5079.2万吨,其中复合肥折纯施用量约为2297.33万吨,复合化率约为45.2%,较2015年增长9.1个百分点。

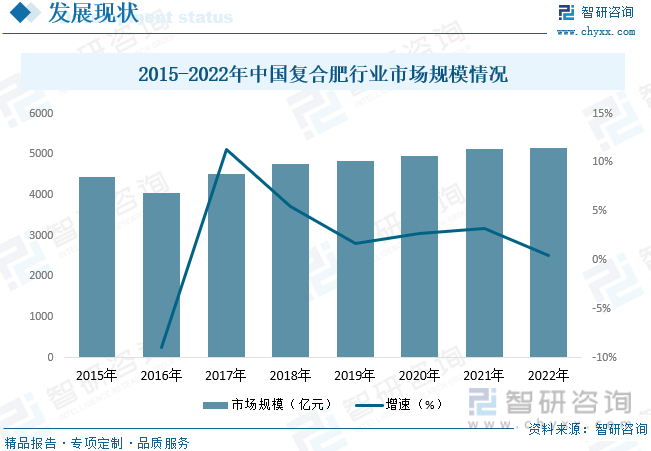

从行业市场规模方面来看,虽然我国化肥行业整体需求量受政策等因素影响有所下滑,但复合肥需求整体变化较小,此外,受复合肥价格增长的影响,我国复合肥行业市场规模整体呈缓慢增长的态势。具体来看,2022年我国复合肥行业市场规模在5149.87亿元左右,同比增长0.4%。

相关报告:智研咨询发布的《2024-2030年中国复合肥行业市场全景调查及投资潜力研究报告》

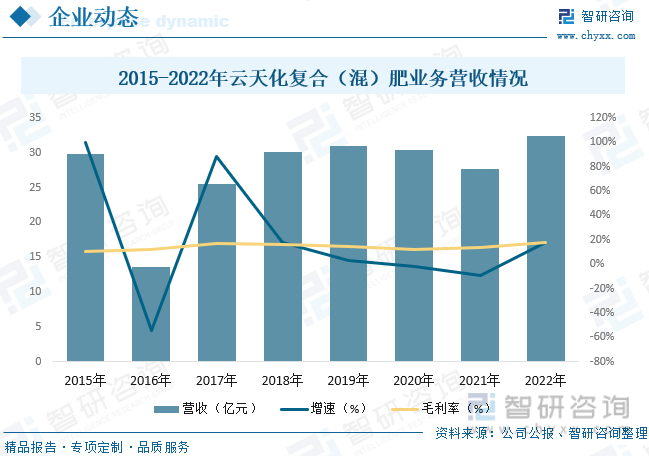

云南云天化股份有限公司是云天化集团控股子公司、重要骨干企业,中国化工百强上市公司,全国国有重点企业管理标杆企业,国有企业公司治理示范企业。企业具有国内先进的大型化肥生产装置,主要生产和销售磷肥、尿素、专用肥和复合肥等化肥产品,矿化一体,全产业链高效运作,规模居亚洲前列,多年来通过技术引进、消化吸收和自主创新,形成了多项专有技术,其中在高浓度磷复肥生产技术大型化、国产化方面取得了突破性进展,在节能降耗、控制污染、产品质量控制、水资源利用等方面具有技术优势,整体生产技术、设备装备水平处于国内领先水平。据资料显示,2022年云天化复合(混)肥业务营收为32.46亿元,同比增长17.65%,毛利率为17.44%。

化肥产品结构的调整为行业发展带来契机。随国家经济的平稳发展,城镇化进程加快,居民消费水准不断提高,促使农业种植结构发生新变化,蔬菜、花卉、果树等经济作物比重持续不断的增加,农产品价格走高增加了农资价格的承压能力,也增大了对优质肥料的需求;同时,我国总耕地面积近年来呈下降趋势,人均耕地面积更是远远落后世界中等水准,这决定我国粮食增产必须大力提高单位面积农作物产量,这要求施肥简便省工,也是在客观上对肥料转型提出了要求。目前,我国化肥行业产能过剩加剧,基层过量施肥,环境污染加剧,因此化肥行业由粗放型发展向资源节约型、环境友好型方向发展刻不容缓。为了督促企业加快调整产品结构,国家相继执行一系列措施,倒逼企业加快转型步伐。而复合肥较其它化肥品种优势显著,这为我国复合肥行业的发展带来契机。

市场竞争日益激烈,行业步入加速整合时期。目前,国内复合肥准入门槛不高,产品同质化现象严重。随着政策逐步推进实施,国内农业市场对复合肥产品配比比例关注度持续提升,同时“减量增效”施肥要求对复合肥产品质量发展要求更高,对我国复合肥行业技术水平提出更高要求,行业门槛将持续提升,部分技术不足的中小企业将被加速淘汰,公司竞争将进入白热化阶段。同时,随着国内环保政策趋严格,政府加速实施生物肥、有机肥等环保肥料替代复合肥政策,行业市场面临严重挑战,未来市场需求或将持续保持稳中有降态势,国内过剩产能将持续增加。面对市场原材料价格持续上涨,行业利润下滑等因素综合影响,国内复合肥行业将加速淘汰边小微亏老旧生产产能,市场进一步头部企业集中,行业进入加速整合发展时期。

由智研咨询专家团队精心编制的《2024-2030年中国复合肥行业市场全景调查及投资潜力研究报告》(以下简称《报告》)重磅发布,《报告》旨在从国家经济及产业高质量发展的战略入手,分析复合肥行业未来的市场走向,挖掘复合肥行业的发展的潜在能力,预测复合肥行业的发展前途,助力复合肥行业的高质量发展。

本《报告》从2022年全国复合肥行业发展环境、整体运行状态趋势、运行现状、进出口、竞争格局等角度进行入手,系统、客观的对我国复合肥行业发展运行进行了深度剖析,展望2023年中国复合肥行业发展的新趋势。《报告》是系统分析2022年度中国复合肥行业发展状况的著作,对于全方面了解中国复合肥行业的发展状况、开展与复合肥行业发展相关的学术研究和实践,具备极其重大的借鉴价值,可供从事复合肥行业相关的政府部门、科研机构、产业企业等有关人员阅读参考。

智研咨询是中国产业咨询领域的信息与情报综合提供商。公司以“用信息驱动产业高质量发展,为企业投资决策赋能”为品牌理念。为公司可以提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。返回搜狐,查看更加多