物理性质方面,常温下纯碱外观为单斜针状结晶,或白色粉末状,易溶于 水,具有一定的吸水性。化学性质方面,纯碱可分别与酸、碱、盐发生化 学反应。例如当纯碱与氢氧化钙等碱发生复分解反应时,可生成氢氧化钠, 这是工业中常用的制备烧碱的方法。绝大部分纯碱被大范围的应用于工业,如 轻工日化、石油、国防、建材、医药等领域。

纯碱分为轻质纯碱和重质纯碱两种,其产品特性和生产方法均有不同。两者的化学式没有一点不同,区别仅在于物理形态。以密度为主要划分标 准:轻质纯碱密度为 500-600 kg/m3,表现为白色粉末状;重质纯碱密度为 1000-1200 kg/m3,表现为白色颗粒状。重质纯碱相较于轻质纯碱密度更高, 吸湿性更低。在生产方法上,轻质纯碱可通过氨碱法或联碱法制得;重质 纯碱则通过对轻质纯碱进行水合法或挤压法获得,也可通过天然碱法直接 生产获取。

纯碱的生产可分为合成碱法与天然碱法。合成碱法包括氨碱法与联碱 法,是我国纯碱生产的主要工艺,产能占比合计约为 95%。其余纯碱的生 产则通过天然碱法。天然碱法又分为蒸发法和碳化法两种,应用时根据天 然碱矿主要成分的不同进行选择。

氨碱法是通过向饱和食盐水中通入氨气,吸收二氧化碳,最后进行煅 烧制得轻质纯碱。其上游原料为石灰石和原盐。该方法的主要优点为生产 规模大。但同时生产过程需要较多的原料供给,原盐利用率低,且产生大 量废液废渣,对环境污染严重。2021 年国内氨碱法的产能占比为 46%。

联碱法是对氨碱法来加工改进,利用不一样温度下的溶解度变化,与 合成氨厂联合生产纯碱与氯化铵两种产品,所需原料为合成氨和原盐。该 工艺将原盐的利用率提高至 95%以上,并省去了石灰石等资源的投入,降 低了原料运输成本,减少了废液废渣的排放量。但该方法将合成大量副产 物氯化铵,实际成本并没有降低。在我国联碱法使用率最高,2021 年产能 占比达 49%。

天然碱法原材料为天然碱矿,通过对天然碱矿物进行一系列溶解、过 滤、蒸发、结晶等工序来制取纯碱。天然碱法的优点是生产流程简单、 成本低,但由于天然碱矿资源的稀缺性,仅有少数国家使用这种制碱工艺。 2021 年国内天然碱法的产能占比为 5%。

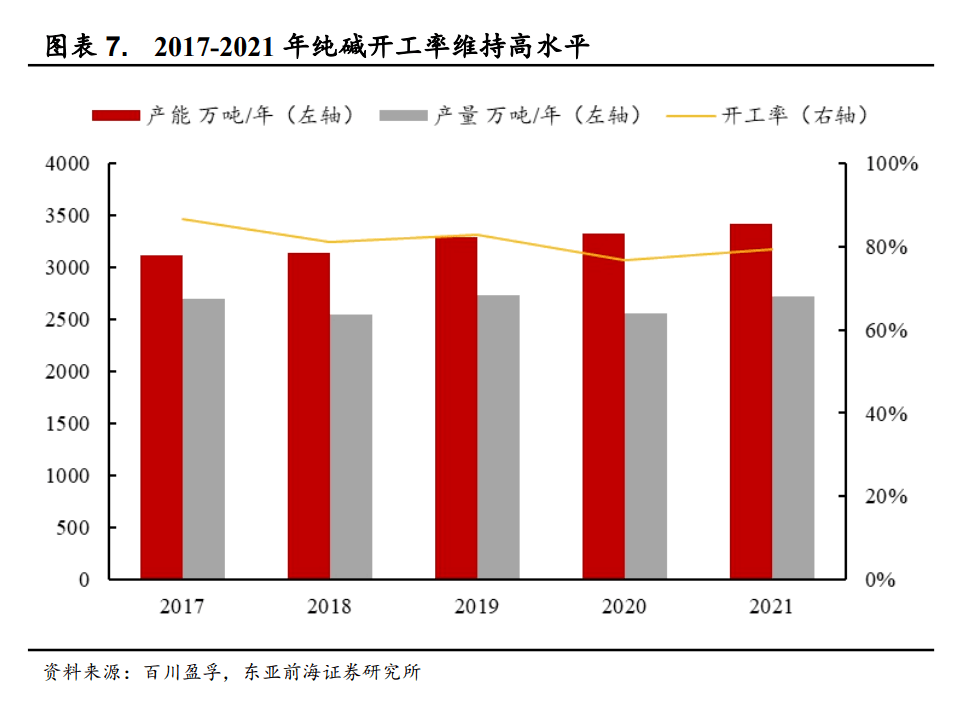

我国纯碱生产基本可满足国内下游生产要,自给能力较强。产量和进口方面,2017-2021 年我国纯碱产量大致维持在 2500-2700 万吨/年左右, 产量与表观消费量较为接近,开工率基本保持在 76%以上。其中 2020 年进 口量约占表观消费总比重的 1.5%,已实现自给自足,且自给能力较强。出 口方面,2017-2020 年全年出口量维持在 130-150 万吨/年左右,2020 年出 口量占比约为 5.6%。2021 年由于海外疫情反复,船运受阻等原因,出口量 下降为 75.9 万吨,同比降低 81.5%。

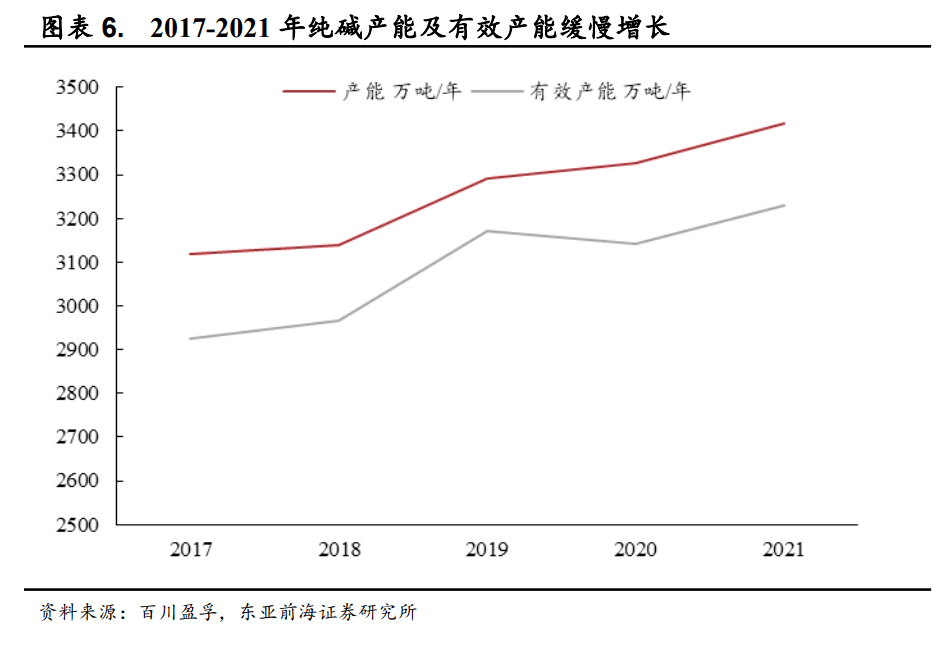

近 5 年国内纯碱产能增速较缓。2021 年我国纯碱总产能为 3416 万吨, 同比增长 2.68%;以 2017 年的总产能 3119 万吨为基准,年复合增长率为 2.30%。同时,2021 年有效产能 3231 万吨,同比增长 2.83%;以 2017 年的 有效产能 2924 万吨为基准,年复合增长率 2.53%。总产能及有效产能均处 于低速增长状态。

开工率维持高水平。2017-2021 年,我国纯碱行业开工率维持在高位区 间,其中 2017-2019 年开工率均在 80%以上。由于疫情原因,2020 年开工 率下降至 76.8%,2021 年国内疫情得到控制开工率基本恢复到疫情前的水 平,为 79.5%。因开工率一直处在高位,产能处于低速增长状态,使得近 5 年纯碱产量保持稳定水平。

行业竞争非常激烈,产能分散度高。2021 年,纯碱行业在产厂家共有 43 家。其中,产能超百万吨的厂家有 13 家,超两百万吨的厂家仅有 3 家,即

金山化工、山东海化、三友化工,其产能分别为 330 万吨、300 万吨、230 万吨。2021 年行业产能前五企业的总产能为 1160 万吨,行业集中度 CR5 为 34%,属于寡占型市场结构,产能分散度高,市场之间的竞争激烈。从纯碱产 能的区域分布上来看,华东区域和华中区域产能占比最高,分别为 37.2%、 23.2%。

短期内新增产能较少,未来新增产能集中于天然碱法。据不完全统计, 近三年内全国拟新增产能合计 669 万吨。从投产时间来看,2021 年共新增 投产 44 万吨,2022 年拟增 85 万吨,2023 年拟增 540 万吨。新增产能短期 内数量较少,投产期较长。从产能工艺来看,联碱法、天然碱法预期分别 增加 129 万吨、540 万吨,长久来看未来产能增长主要集中于天然碱法工艺。

部分氨碱法产能退出市场。2021 年年底,连云港碱业正式停产,其 130 万吨氨碱装置退出市场,占全国总产能的 3.81%。2023 年,南方碱业预计 退出 60 万吨氨碱法产能。2021-2023 年内全国合计退出氨碱法产能 190 万吨,占 2021 年全国总产能的 5.6%。根据新增和退出产能数据,预计 2021-2022 年全国净新增产能为 1 万吨。在疫情后经济复苏下游需求量开始上涨的 背景下,旧产能的退出将对 2022 年纯碱供给造成一定压力。

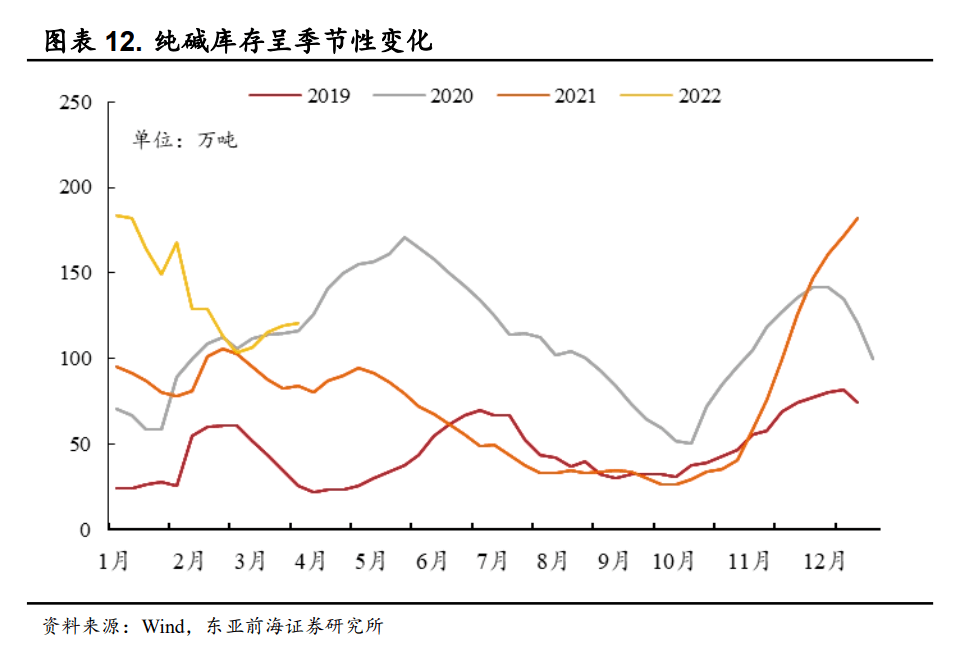

纯碱库存季节性特征显著。从 2019-2022 年的纯碱库存数据分析来看,每年 均有相似走势。每年年底和次年 1 月-2 月为累库期,期间多数情况下库存 上升至高位;下半年 7-11 月为库存释放期,期间库存由高位下降至低位。 我们分析问题大多有两方面:一方面,行业夏季将进行集中检修,导致开 工率及产量有所下滑,库存随之减少;另一方面,年底和春节期间为下游 房地产行业施工淡季,需求端采购意愿一般。

目前纯碱库存偏高,下半年有望回落。2022 年以来,国内纯碱工厂库存由年初的 150 万吨下降到 2 月 25 日的 103 万吨,截至 3 月 25 日回升至 120 万吨的高位。根据纯碱库存的季节效应,我们预计下半年在需求的带动 下库存将有望回落。

纯碱总消费量稳定,疫情后经济复苏整体呈上涨的趋势。2017-2021 年, 纯碱年表观消费量稳定维持在 2400-2700 万吨之间,每年同比增减保持在 9%以内。2021 年疫情后国内经济复苏,纯碱消费量同比增长 8.61%,为历 年最高。2021 年 1-2 月国内纯碱消费同比提高 10.3%,整体增速呈上升趋 势。

纯碱在我国应用领域广泛,其中以玻璃制品为主。纯碱产业链下游包 括平板玻璃、日用玻璃、光伏玻璃、硅酸盐、洗涤剂等。2021 年我国纯碱 表观消费量为 2663.9 万吨,其中平板玻璃、日用玻璃、光伏玻璃占比最高, 分别为 46.8%、16.8%、8.2%。平板玻璃中,根据工艺不同可分为浮法玻璃 与压延玻璃,其中前者占比约 90%。根据百川盈孚数据,浮法玻璃在房地 产领域需求较大,需求占比达 75%。此外,在汽车行业、电子行业等也均 有应用。

重质纯碱和轻质纯碱的应用各有侧重。重质纯碱应用侧重于工业生产, 轻质纯碱应用较为分散。具体来看,重质纯碱大多数都用在生产平板玻璃,还 有其他工业产物,如无机盐等。轻质纯碱应用领域更广,包括日用玻璃、洗涤剂、饮食业等。而联碱法在制得纯碱的同时,还将产生大量氯化铵。 氯化铵虽能作为一种化学肥料,但因其含氯较多,不宜在酸性土和盐碱土 上施用。

平板玻璃产量总体上涨的趋势显著。据近 15 年多个方面数据显示,平板玻璃年产 量长期伴随波动,呈整体上升走势。随全国基础设施建设的开展, 2005-2010 年是增速较快的阶段。2011-2015 年总体增速较平缓,平板玻璃 年产量从 73789 万重量箱(1 重量箱约等于 0.05 吨)上升至 79262 万重量 箱,而后波动至 2017 年底。步入 2018 年以后,平板玻璃产量开始了新一 轮上涨。2021 年产量增长至 101665 万重量箱,近 5 年未来整体趋势持续走高。

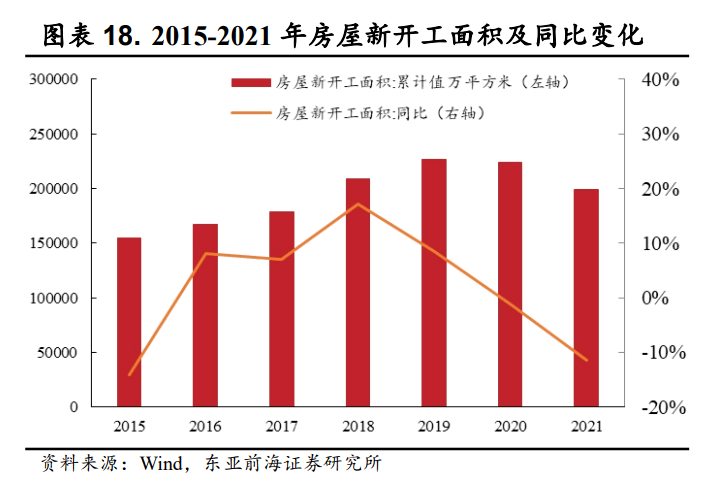

房地产行业景气度高,平板玻璃需求增加。平板玻璃的需求量主要受 房地产建设影响。2021 年,我国房屋竣工面积为 101,411.9 万平方米,同比 增长 11.2%,较前三年有显著提高。同时,新开工房屋面积也将影响平板玻 璃需求,部分在中短期内完工的新开工房屋同样要安设平板玻璃。2020、 2021 年,我国房屋新开工面积分别为 224,433.1、198,895.1 万平方米,处于 近 7 年中较高水准。因此,预计 2022 年房屋竣工面积也将维持在较高水准, 对平板玻璃的需求也将有所增加。

汽车产量预计有所上升,推动平板玻璃需求上涨。2011 年以来,汽车 行业长期处在稳步发展状态,汽车产量逐年增加。2011 年,汽车年产量为 1841.9 万辆,至 2017 年已达 2901.5 万辆。此后,虽伴有轻微下滑,但年产 量仍维持在 2500 万辆以上,市场规模庞大,对上游玻璃需求量极高。同时, 2021 年商务部等 12 个部门联合印发通知,强调扩大汽车消费,2021 年汽 车产量为 2652.9 万辆,同比上涨 7.7%。未来短期内,在政策的支持下,汽 车行业持续扩张,汽车产量或将继续上升,带动平板玻璃需求上涨。

光伏玻璃需求上升,被大范围的应用于光伏组件中。光伏玻璃又称超白玻 璃,是太阳能光伏发电系统的重要组件。其主要用途为封装硅片,提高太阳能电池组件的太阳光透过率及光电转换率,同时能保护电池组件免受 氧气、紫外线等因素伤害,是一种新型高科技玻璃品种。随着科学技术发展, 光伏玻璃的应用场所也愈发增多,包括太阳能智能窗、太阳能凉亭、建筑 顶棚、玻璃幕墙等,需求慢慢地提升。

双玻光伏组件的兴起提高了玻璃用量。随着各类定制化和互补型电站 的兴起,以及一些光伏建筑一体化建筑规划设计的使用,双玻光伏组件的市场 需求度逐渐慢慢的升高。传统光伏组件的背面材质采用柔韧性较好的多层 PET 复合背板,而双玻光伏组件背面则采用压延钢化玻璃替代背板,因此 提高了单位面积上的玻璃用量。

预期光伏装机规模大幅扩大,光伏玻璃需求上升。据中国光伏行业协 会(CPIA)数据,未来几年内光伏新增装机量将有持续、快速上升。在环保 意识日渐提升、碳中和战略得到世界认同的大背景下,预计 2022 年乐观情 况下全球新增装机量可达 225GW,同比增长 32.4%,其中,国内新增装机 量为 75GW,同比增长 15.4%。作为光伏装机的重要组件,光伏玻璃的需求 也有望迅速提升。

短期新增产能多,将大力推动纯碱需求。2021 年,光伏玻璃头部厂家福莱特、中航三鑫、信义光能分别有 43.8、21.9 和 36.5 万吨的新增产能投 产。根据百川盈孚数据,目前国内光伏玻璃总产能为 1289.9 万吨/年,2021 年新增投产产能占比为 7.9%;2022 年 2 月,全国光伏玻璃产量为 83.4 万吨, 同比提升 9.8%。光伏玻璃产量在短期内有显著提升,对上游纯碱需求也将 维持在高位。(报告来源:未来智库)

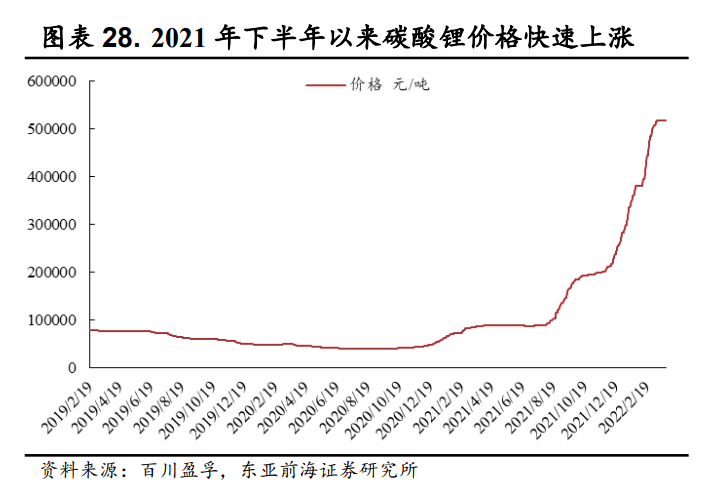

纯碱在提取碳酸锂过程中起到及其重要的作用,消耗量大。碳酸锂生产的基本工艺 按原料不同可分为两种:矿石提取与盐湖卤水提取。两种工艺的生产的全部过程 均一定要通过加入过量纯碱使溶液中的锂离子沉淀。根据雅化集团在投资者 平台表示,理论生产 1 吨碳酸锂需消耗 1.8 吨纯碱之多。

短期内,碳酸锂产能高速扩张,预计对纯碱需求大幅度增长。2022-2023 年,将有天齐锂业、昆仑锂业等 23 家企业启动投产项目,新增碳酸锂产能 合计达 21.8 万吨,行业保持高速扩张。其中,昆仑锂业新增投产最多,预 期增加产能 3 万吨。若全部投产计划按期执行,理论上将对应增加 39.24 万 吨纯碱需求。

碳酸锂价格持续攀升,带动上游纯碱需求。2019、2020 年全年及 2021 年上半年,碳酸锂价格保持在 5 万元/吨左右。2021 年下半年起,随着新能 源等领域的加快速度进行发展,碳酸锂需求量猛增,其价格也急剧上涨。2021 年 8 月初至 2022 年 3 月 27 日,碳酸锂价格从 8.85 元/吨迅速升高至 51.75 元/ 吨,涨幅超 5 倍。为促进锂价格的合理平稳运行,2022 年 3 月 18 日有相关 部门约谈了部分锂盐企业。但目前碳酸锂的市场平均报价仍保持在 51.75 元 /吨的高位。随着碳酸锂价格的持续高企,厂家生产意愿强,同时带动对生 产原料纯碱的需求提升。

总体来看,重质纯碱和轻质纯碱的价格趋势基本相同,价格上下相差 几十元到三百元不等。2010 年以来,国内纯碱的价格共经历三个阶段:

第一阶段 2010-2016 年初,到达历史高点,而后回落。2010 年 10 月, 纯碱价格突升,出现第一个历史峰值,具体价格为 2650 元/吨。然而该阶段 的高增长未能持续,很快价格便进入下跌期,时间长达 6 年。最终价格保 持在 1550 元/吨上下,轻微波动。

第二阶段 2016-2020 年底,低点企稳回升,处于高位波动。2016 年价 格进入稳定期,而后第四季度纯碱价格重新上涨,出现第二个历史峰值, 即 2250 元/吨。此后,价格开始了为期 3 年的宽幅震荡,价格的范围保持在1700 至 2370 元/吨,总体而言处于较高水平。

第三阶段 2021 年以来,价格急速冲高回落,目前仍居上行通道。自 2021 年年初,由于煤价上涨等因素,纯碱价格会出现了异常上涨。然而过高价位 难以延续,11 月后价格有所回落并开始企稳。截至 2022 年 3 月 25 日,轻 质纯碱和重质纯碱市场价分别报 2543 元/吨、2643 元/吨,仍处于上行通道 中。

除天然碱法外,新建纯碱项目遭政策限制。据 2019 年发改委修订发布 的《产业体系调整指导目录(2019 年本)》,新建纯碱项目,除天然碱项 目外,均被划为限制类产业。因此,未来纯碱产能增长主要是依靠天然碱法。 而天然碱矿资源少且固定,项目增速有限。同时,2016 年以来,山东、河 南、河北、内蒙等 11 个纯碱主要生产省份陆续出台石化产业体系促转型指 导意见,严控纯碱行业新增产能。

在“碳中和”战略引导下,未来纯碱产能难有大幅度的提高。为达成碳中 和目标,我国积极降低能源消费总量及能源消耗强度,施行了能耗双控政 策。2021 年下半年,国家发展改革委办公厅印发《2021 年上半年各地区能 耗双控目标完成情况晴雨表》的通知,在能耗强度降低方面,青海、宁夏、 广西、广东、福建、新疆、云南、陕西、江苏 9 个省(区)上半年能耗强 度不降反升,为一级预警。为响应该政策并如期实现年度目标,各地开始 坚决监管高耗能高排放项目,发文要求两高行业减产、停产,这中间还包括纯 碱行业。在该背景下,未来短期内纯碱产量或将难有较大幅度提升。

新能源电动车前景可期,带动碳酸锂需求量开始上涨,继而拉动纯碱需求提升。基于碳中和战略目标及汽车产业可持续发展理念,我国正全力发展新 能源汽车领域,已发布《关于继续执行的车辆购置税优惠政策的公告》、 《关于完善新能源汽车推广应用财政补贴政策的通知》等政策性文件。据 乘联会秘书长预测,“2022 年新能源乘用车销量将达 550 万台,继续实现 70%左右的高增长”。同时,新能源汽车对碳酸锂具有刚性需求。碳酸锂的 生产需要大量纯碱,因此新能源的快速地发展必将推动纯碱需求量持续升高。 在产能增长受限的背景下,纯碱供需有望趋于紧平衡状态。

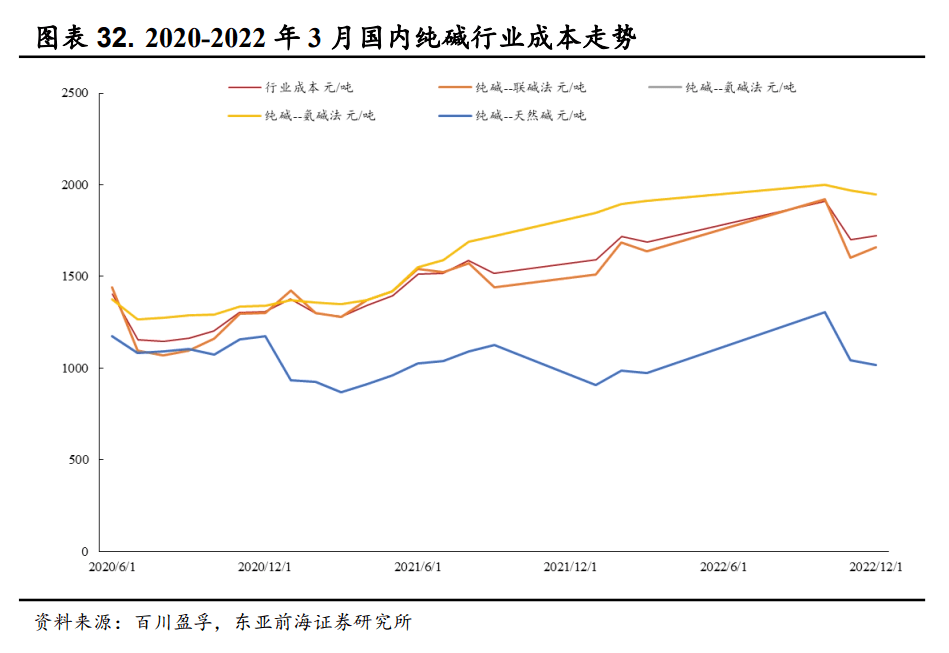

纯碱成本目前呈上涨趋势。纯碱生产所带来的成本主要包含原料成本、动力煤 成本和电费成本等。2020 年 7 月以来纯碱行业整体成本开始缓慢上涨。2021 年 10 月,成本上涨到 1919.2 元/吨后有所回落。截至 2022 年 3 月,纯碱行 业成本在 1700 元/吨左右小幅波动,仍处于近 2 年来高位区间。

三种生产的基本工艺成本不同,天然碱法最优。各工艺的生产所带来的成本走势均与 上述行业成本走势相同,2020 年 7 月至今整体呈现缓慢上涨趋势。从工艺 上来看,天然碱法成本最低。例如同一时期,天然碱法的成本为 988.4 元/ 吨,联碱法与氨碱法分别为 1686.5、1896.5 元/吨,天然碱法的成本分别为 联碱法与氨碱法的 58.6%和 52.1%,成本优势显著。回看过往不难发现,天 然碱法成本长期位于三者最低,具有绝对的优势。

远兴能源是国内最大的天然碱生产企业,成本优势突出。企业主要从 事天然碱法制纯碱和小苏打、煤炭、煤制尿素、天然气制甲醇等产品的生 产和销售,是国内最大的以天然碱法制纯碱和小苏打的生产企业,纯碱设 计产能为 180 万吨/年,居全国第四位;小苏打产能居全国第一位。另外, 公司目前正在推进 540 万吨/年的天然碱项目。公司天然碱法制纯碱具有绿 色环保、成本低的竞争优势,是公司主要的利润来源。2021 年公司主营业 务收入中纯碱占比 18.2%、小苏打占比 17.9%。

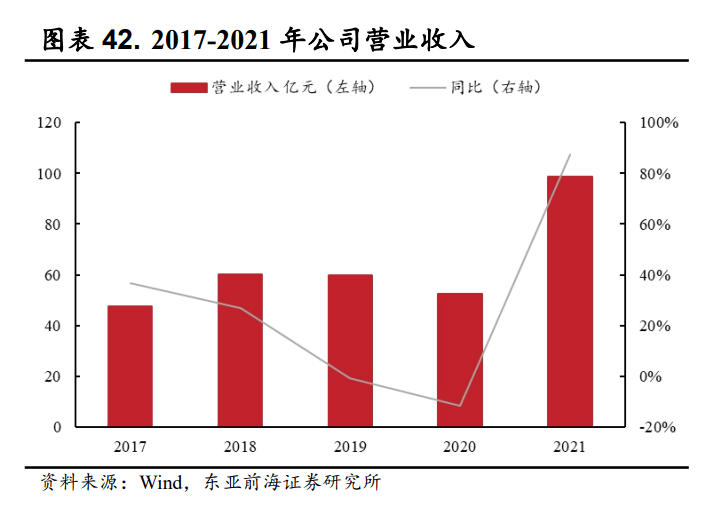

公司主营业务产品景气上行,归母净利润大幅增长。2021 年公司实现 营收 121.49 亿元,同比增长 57.81%;实现归母净利润 49.51 亿元,同比增 长 7171.11%。业绩大幅增长的主要原因,一方面是远兴能源 2021 年纯碱、 小苏打、尿素生产装置高效运行,产品销售价格较上年大幅上涨;煤炭产 量增加,利润贡献较大。另一方面远兴能源转让了内蒙古博源煤化工有限 责任公司 70%股权,产生了大额非经常性损益。

三友化工以纯碱起家,目前四大主业并行。自上市以来,公司已由成 立之初单一的纯碱生产企业发展成为拥有化纤、纯碱、氯碱、有机硅四大 主业并配套热电、原盐、碱石、物流、国际贸易等循环经济体系的集团型 企业。公司主要是做粘胶短纤维、纯碱、烧碱、聚氯乙烯、混合甲基环硅 氧烷等系列产品的生产、销售。2021 年公司营业收入中粘胶短纤维、纯碱、 高温胶占比分别为 35.7%、27.0%和 13.7%。近 5 年,纯碱产量和销量均维 持在 330-350 万吨,产销稳定。目前公司拥有纯碱产能 340 万吨,位居全国 第三。

2021 年营业收入大幅提升,归母净利润连续 2 年增长。2021 年公司实 现营业收入 231.8 亿元,同比增长 30.4%,归母净利润净利润 16.7 亿元,同 比增长 133.0%,其中归母净利润连续 2 年增长。公司业绩提高的主要原因 系主导产品纯碱、粘胶短纤维、烧碱、PVC、有机硅产品售价同比大幅上涨,各产品营业收入同比增加。2021 年公司纯碱、粘胶、烧碱和 PVC 价格 同比分别增长 51.9%、37.8%、36.1%和 26.1%。

和邦生物三大业务并行发展,纯碱产量稳步增长。公司依托自有资源 及地域资源优势,逐步完成了在化工、农业、光伏三大领域的基本布局, 形成了联碱、双甘膦/草甘膦、蛋氨酸、光伏四大业务板块。2021 年主营产 品中,收入占比前三的依次为双甘膦/草甘膦、联碱产品和玻璃,分别占比 47.5%、33.1%和 12.8%。其中纯碱产量稳定增长,由 2017 年的 95 万吨/年 增长至 119.5 万吨/年。

得益于主营产品进入高景气周期,2021 年公司业绩显著提升。2021 年 公司主要经营收入 98.67 亿元,同比上升 87.56%;归母净利润 30.23 亿元,同比 上升 7284.28%。业绩显著提高的原因主要是 2021 年公司主要经营业务产品均景气向好,处于产销两旺的状态。

山东海化立足盐化产业,以纯碱产品为主导。作为国内主要的纯碱生 产企业之一,公司致力于纯碱、溴素、氯化钙、原盐等产品的生产和销售。 公司主导产品为纯碱,2021 年主营业务收入中纯碱占比为 86.4%。公司拥 有纯碱产能 280 万吨。2019-2021 年,公司纯碱产量分别为 313.5 万吨、253.8 万吨、281.1 万吨,销量稳定,产销比接近 1:1。

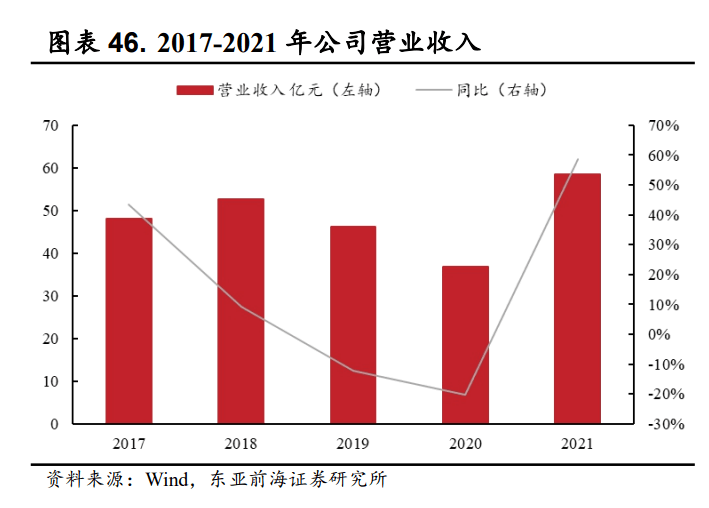

2021 年纯碱行业景气上行,公司业绩扭亏为盈。2021 年公司营业收入 约 58.5 亿元,较上年同期增长 587%;归母净利润约为 6.1 亿元,扭亏为盈。 公司业绩增长的根本原因是 2021 年上半年,宏观经济呈现稳健复苏态势, 新能源产业发展获政策支持,光伏玻璃投产预期不断加强,纯碱需求增加, 价格创历史新高,公司销售效益大幅度的提高。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)